台北國稅局11日表示,營建業將興建工程轉包給下游承包商,如果承包商屬於個人承攬部分工程、進行維修業務並取得收益時,屬於銷售勞務的一環,必須辦理營業登記並繳納營業稅;若經查獲未繳稅,會被補稅處罰。

國稅局官員舉例,先前查核甲公司2021年度申報員工A薪資所得時,發現薪資所得扣繳憑單金額80萬元,是根據甲公司與A簽訂的承攬合約支付。合約內容載明員工A承包甲公司北部地區銷售家電產品的維修,與商品安裝等業務。

因此,A自甲公司取得的服務報酬屬於銷售勞務範圍,非屬薪資性質,A因承攬安裝、維修等業務而取得報酬80萬元,屬於有營業事實但未辦營業登記,已觸犯擅自營業並短漏報銷售額,違反《加值型及非加值型營業稅法》相關規定,需按小規模營業人營業稅稅率1%補稅,並處一倍罰鍰;而甲公司因未依規定取得憑證,也要按《捐稽徵法》第44條規定處以罰鍰。

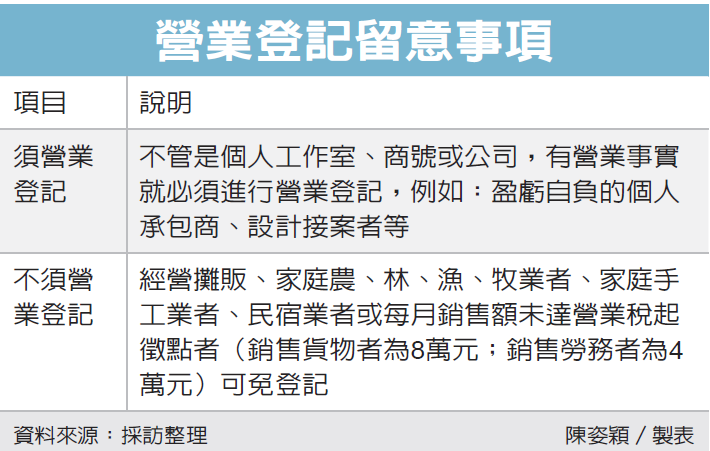

國稅局官員提醒,不管是個人工作室、商號或公司,只要有營業事實就必須進行營業登記,並向主管稽徵機關繳納營業稅,但如果是經營攤販、家庭農、林、漁、牧業者、家庭手工業者、民宿業者或每月銷售額未達營業稅起徵點者(銷售貨物者為8萬元;銷售勞務者為4萬元)才可免登記。

另外,小規模營業人可以向管轄國稅局或稽徵機關申請免用統一發票,營業稅則由國稅局依營業的地點、面積及行業別核定的營業額的1%計算,國稅局會主動寄稅單給營業人,但如果查定稅額太高時,營業人可以自行加總近六個月的所有交易資料,計算出平均月銷售額,將資料送至所轄區國稅局,要求更正查定銷售額;日後如果平均每月銷售額超過新台幣20萬元時,管轄國稅局或稽徵所將輔導營業人開立統一發票,按期申報繳納營業稅。

全文引用自:https://udn.com/news/story/7243/6678848?from=udn-catelistnews_ch2

作者:2022-10-11 經濟日報 記者 陳姿穎 /台北報導

你可能還會有興趣的文章:

{kind=link}